🚀 产品核心要素速览

工行经营快贷专为小微企业主及个体工商户设计,具有高额度、长期限、低利率和灵活还款的突出优势。

✅ 准入条件:谁能申请?

申请人需为小微企业主或个体工商户,并持有营业执照满1年(近1年无法人变更)。同时,需满足以下任一条件:

收款码流水: 银联收款码收款满半年,或微信、支付宝等渠道流水月均1万以上。

企业纳税情况: 企业纳税满一年,无严重欠税等工商负面信息。

工行代发/流水: 有工行大额进出账流水(注:此项通过率相对不高)。

💡 建议达标标准 (高通过率参考):

近一年开票300万以上,或

纳税5千元以上,或

码牌年流水150万以上。

📊 征信要求:稳定是关键

良好的征信记录是获批的基础,需重点关注以下几点:

特别提醒: 该产品非常看重小贷/网贷笔数。客户如有2笔及以上未结清网贷小贷,或小贷申请频繁,通过率会大幅降低。

📝 办理流程:四步轻松搞定

所需材料: 身份证原件、工商银行卡、营业执照、实名手机号。

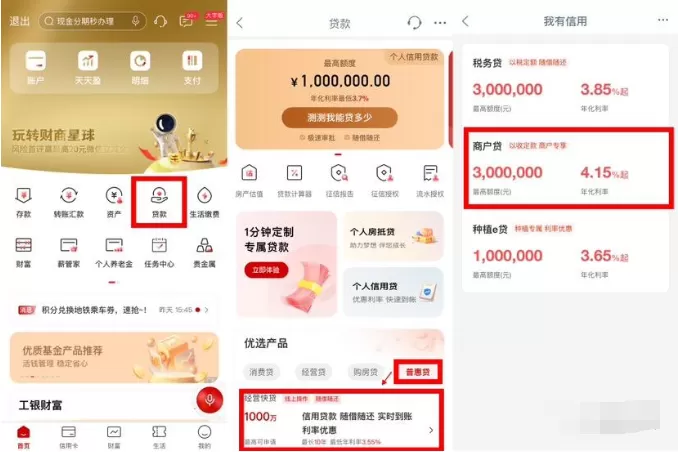

1. 线上申请步骤

打开个人手机银行,依次点击“贷款 → 普惠贷 → 经营快贷 → 立即申请”。

选择发票信息授权或银联流水授权(务必点全选),完成后点击“提交”。

等待几分钟,系统即出具额度。

2. 提款及资金使用注意事项

提款操作: 提款后,记得选择**“贷款资金支付”功能**才能对外转账支付。

资金流向: 切记转出账号非本人或配偶储蓄卡,以免被贷后检查资金回流,导致贷款被收回。

超50万额度:

50万以内可线上自主提款(部分客户需U盾)。

50万到500万需线下收集资料(具体要求取决于本地政策及网点)。

重要建议: 额度超过50万时,务必提前与选择的网点沟通确认能否办理。一旦进件,管户权即被锁定,若网点无法处理,将浪费宝贵的申请机会。

🚨 提款及续贷问题解决方案

1. 额度已批,但提款显示“审批未通过”

这种情况常见于系统风控或资料细节问题。即额度有,但暂时提不出来。

2. 快到期如何处理?

对于快到期的经营快贷,如符合条件,可以直接申请无本续贷,无需筹集资金提前归还本金。

遇到提款受阻或需要无本续贷:多数情况可以通过专业协助回捞放款到账,并解决各种系统代码问题。请联系小编获取进一步解决方案。